2021,迈入电气化时代里程碑式的一年

2021年,这一年不仅是中国共产党的百年华诞,还是“十四五”的开篇之年,更是为实现2025年新能源汽车发展目标的第一年,也是中国汽车产业正式迈入电气化时代的里程碑。电气化就是汽车行业的重大变革!这不仅是驱动能源的变革,更重要的是消费者体验的变革,除了极度平滑稳定和静谧的驾乘体验之外,就是各种软件功能所带来舒适性和安全性的享受。

造车新势力标志着中国汽车工业创新力量的成长

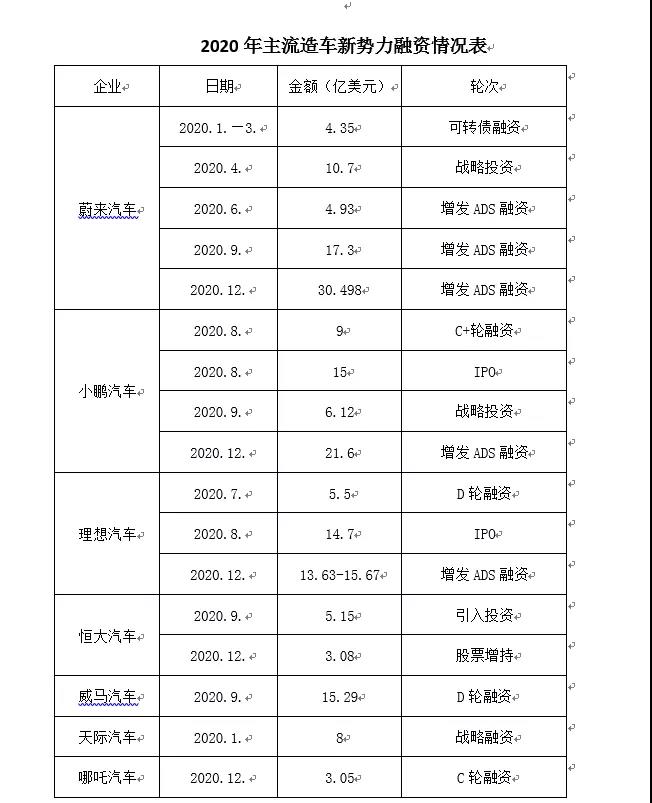

不同功能的软件将造就不同功能的汽车。这就是所谓软件定义汽车与传统汽车被硬件定义的差别。能够代表中国汽车工业创新力量的造车新势力终于在2020年站直了。在中国新能源造车史上,他们虽不是最早的,但由于没有传统车企的“遗产”需要守护,因此创新也是最彻底的。他们基本上以代工的形式,直接以软件供应商、服务商的身份进入角色,改变了提供技术的方式,把AD(自动驾驶)和AI(人工智能)引入了汽车行业,由此产生了巨大的想象空间,随之华尔街的股市接纳了他们中的主流企业。随着市场业绩的好转,其领头羊蔚来的股价在2020年翻了11倍。安徽国资等战略投资者70亿元人民币的进入终于扭转了乾坤,之后又获六大行104亿元综合授信。年中时,蔚来又通过三次增发美国存托股份ADS,最终国内外合计募资约达76.958亿美元。

或许命中注定这部分造车新势力的努力终将会有回报,就在特朗普的贸易战、科技战、金融战达到高峰,欲把中概股赶出纽约股市之际,2020年8月,慧眼识英雄的华尔街却几乎以突击的速度,在22日天内将理想和小鹏分别拉入股市,堪称奇迹。两家公司利用这个机会,在当年所剩的4个多月内,利用各种渠道在国内外分别募资高达数十亿美元。

随着7月之后造车新势力“三杰”市场业绩连创新高,促进了其余造车新势力哪吒、威马、天际、恒大等接连传出获得融资和抢滩科创板的捷报。2020年全年,新能源汽车(主要是造车新势力)融资总额已破千亿元人民币。与此同时,新势力也撞破了成长道路上的生死线。最近的新秀是百度,到今年2月9日美股盘中曾触及304美元,涨幅10%。市值过千亿美元,超过了蔚来600亿。

实际上,自主品牌新能源汽车仍在不断融资,如今年1月比亚迪融资达300亿港元、2月高瓴资本斥资2亿美元参与了比亚迪最新一轮定向增发股票购买,恒大融资260亿元、驭势科技融资10亿元文远知行3.1亿美元B轮融资、小马智行1亿美元C+轮融资,毫末智行融资近亿元人民币等。另据消息,3月上旬哪吒汽车从中信银行获50亿元综合授信额度,用以强化智能技术研发。截止目前,其已获得超过100亿元的授信额度。3月15日,小鹏与广东粤财投资控股有限公司达成5亿元投资合作协议。在此之前的1月12日广东省5家银行联合向小鹏汽车提供128亿元人民币的授信额度。

当然,新势力获得各方融资的基础在于其市场的崛起,不断刷新的市场记录,不但带动了行业向“新三化”(2020年11月2日国务院发布的新能源汽车产业发展规划在原“新四化”的提法中删除了“共享化”)转型速度,也带动其它新势力销量的上升,更重要的是造车新势力的崛起,促进了其它自主品牌的市场进化。据乘联会年终报表统计,2020年全年15家新势力的新能源汽车销量为170485辆,占全年新能源乘用车1215927辆的14.97%,高于合资企业13.08%的占比,和特斯拉11.3%的占比。而其它中国品牌的销量更达到了748827辆,占比为61.58%。

不可否认,2020年自主品牌中的新势力在资本市场上的一场“逆袭”,是颇具决定性意义。如果没有新势力这几年的所谓颠覆和激励,传统的自主造车企业对于新能源汽车的发展,或许还没有今天这样的成就。

自动驾驶汽车领域中的马太效应开始显现

为其推波助澜的是在自动驾驶汽车的测试方面,不断传来令人惊叹的好消息。L4级别RoboTaxi的测试已开始有步骤地拿掉安全员。这是汽车自动化机电设备及相应电子装置,与人类智慧的奇妙融合,因此可以称其为“奇点时刻”。而就在接近去年末的12月8日,北京市自动驾驶测试管理联席工作小组向百度Apollo颁布了首批5张无人化路测(第一阶段)通知书。这是北京市首次允许测试主体在公开道路进行无人化自动驾驶测试。据报道,Apollo GO平台开放之后,北京的单日呼单量就超过了2600单。根据北京市最新出台的相关文件规定,所谓“无人化测试”是指测试驾驶员根据测试车辆能力进行的,可在车内驾驶座上、车内其它座位上,或者车外远程测试座位上,监控、操控测试车辆,以开展自动驾驶系统科学试验为目的的道路测试。

据2021年2月18日消息,百度智能驾驶汽车取得了突破性进展。无人驾驶路测方面,继获得全国首个无人化(第一阶段)测试许可后,Apollo又斩获加州无人驾驶许可,截至2020年12月,百度在中国累计获得测试牌照已达199张。

其实,国内自动驾驶取得骄人成绩的何止于百度。去年12月3日其宣布,Auto X 的25台无人驾驶车在深圳繁忙街道上,以时速40公里时速自主行驶,实现该领域内中国车企零的突破。今年其又在深圳坪山区建设中国首个无人驾驶运营中心,开展L5级别全无人驾驶Robo Taxi车队示范运行,并对公众开放试运营。该车采用大捷龙平台,具有全冗余线控能力,无远程遥控,但有远程客服语音交互系统。实际上,Auto X早在2020年7月就已获美国加州全无人驾驶载人牌照,与Waymo、ZooX和Cruise比肩,其车时速更可达72公里。2020年6月滴滴也在上海指定的530公里开放路段进行L4试乘体验。另一家初创公司文远知行2021年春节前后,分别在广州国际生物岛和南京生态科技岛开展自动驾驶循环小巴(Mini Robobus)常态化测试。截止去年11月,RoboTaxi已完成147128次运营,用户数达6万余人次,无事故。

如果时间再向前推,2020年4月百度Apollo无人驾驶出租车已在长沙向市民全面开放试乘服务,8月又在沧州开启这项服务。而另外两家自动驾驶科技公司小马智行,Apollo,则在广州的135.3公里的自动驾驶路测开放道路,用21张牌照进行测试。另外蔚来的NOP、小鹏的NPG、广汽埃安ADiGO 3.0等智驾系统相继发表,诸如此类,不胜枚举。

不过要说明的是,所谓的无人化道路测试,都是配备了在“车外远程监控、操控测试车辆”的技术。通过高带宽、低时延的5G网络,“云代驾”可以从屏幕上远程观察自动驾驶汽车周围360°状况,并在非常规交通情况下,车辆可实时切换为远程“云”接管模式,并可通过方向盘、排档、踏板等控制驾驶车辆。

这种测试尽管已经非常先进了,但离真正的“车内无人道路测试”状态尚有距离。当然,这个距离确实已经越来越近了。

在技术迎来突破的同时,新能源汽车及自动驾驶行业“赢家通吃”的马太效应也正在显现,股市及风投资本越来越倾向于向行业头部企业,并源源不断地向其输血。最典型的是造车新势力“三兄弟”在美国纳市相继上市之后,仍获各方面的资金输入。紧跟其后是科技企业BATW与车企的强强联手并将新能源智能网联车部门独立出来,专业发展,如上汽的“智己”、长城的“沙龙智行”、广汽的“埃安”等等。

另一方面,弱者在这个领域内,已经出局和正在出局的企业已经占到了2017年前后被发改委授予新能源汽车资质的50%左右。

合资品牌在电气化的进程中走下了神坛

曾几何时,合资品牌汽车被消费者顶礼膜拜,在汽车市场中几乎言必称合资汽车。彼时自主品牌艰难地发展前行着,而一众媒体们也热衷于挑剔自主品牌汽车的万般不是,还不时唱衰自主品牌市场占有率下滑。但是这些人殊不知当下新能源汽车才是发展方向,2025年的市场占有率要达到20%,2035年电气化汽车要达到50%以上。与此同时,自主品牌的智能网联汽车正在普及L2,2021年将向L3甚至更高级别发展的自动驾驶发展。这才是汽车当下的发展方向。而自主品牌正引领着这一方向。

2020年合资企业新能源乘用车合计销售了159156辆,在总计中仅占了13.08%,另外独资企业特斯拉占了11.3%的份额,自主品牌汽车占了75.6%,已经把合资企业远远地抛开了。四分天下有其三,这已经成为了自主品牌崛起的分水岭。

今年1-2月累计数据显示,这种趋势正在扩大,中国自主品牌新能源汽车市场占有率已增至77.31%,合资企业占有率缩至9。98%,两个月内降了3.1个百分点,独资企业特斯拉则提升了1.4个百分点,市场占有率达到了12.71%。传统的合资造车企业,其外方从心底里就不甘心放弃百余年来建立起来的内燃机汽车巨大优势,尽管在各种公众场合上关于未来规划投资的表态不少,但均为雷声大、雨点小,充其量为离不开发动机的PHEV。统计数据表明,在其新能源汽车销量中PHEV的比重高达64.56%(关于插混,上海市的政策是自2003年1月1日起,消费者购买插电式混合动力,含增程式汽车的,不再发放专用牌照)。在中国市场上,他们进军新能源汽车有着10年以上的时间和机会,但依然在市场上处于绝对落后的地位。国内合资企业的外方母公司,一方面要应对其全球市场上业绩下滑、盈利减少的挑战;另一方面处于对内燃机车的严重依赖,无心无力加强对新能源汽车的投入,因此处于两难境地。但是创新能力没有投入又是无法实现的。如果在未来几年中,合资企业不能达到新能源汽车发展规划(2021~2035年)设定的目标,那么其将成为节能减排、实现低碳化拖后腿的企业群体。

不能不提的一条大鲶鱼

2020年特斯拉确实成为了汽车市场内外的一个舆论焦点。今年还将延续。这是中国电动汽车市场的一条大鲶鱼,其加剧了中国新能源汽车市场的竞争和技术进步。

特斯拉上海工厂的建立、投产和销售是中国进一步加深改革开放的标志性事件。这一年特斯拉因为有中国市场的加持,股价暴涨,比年初上涨了7倍。市值相当于丰田、福特、戴姆勒、宝马等9家之和。中国市场销量高达137459辆,占了其全球销量的27.5%占了中国新能源汽车市场销售的11.3%。进入2021年,令人瞩目的新车型是Model Y。从中国量产Model 3开始,到Y的出世,特斯拉仅用了18个月,并用瞬间降价15万元,吸引了数以万计的订单。当然,其闪电问世速度的背后是与Model 3的零部件通用率达75%以上,这不失为一个节省时间、降低成本,适应市场需求而行之有效的方法。

更有意思的是,从2020年1月7日国产特斯拉Model 3交付以来,至年底总体售价经历许多次升降价,从35.8万元,降至24.9万元,降幅达45%。同时,其激进的软件0TA升级模式(一年内共发布了11个版本),使其自动驾驶功能不断更新,但由此引发的事故也不断发生,屡次发生突然加速造成的撞车、冲向公交站台、加油站等事故。最近在上海又发生一起地下车库特斯拉Model 3自燃事件。但特斯拉官方表现出一副傲慢态度,反而倒打一耙是驾驶员操作问题,更或认为国家电网的电流太大了等等。为此,国家市场监督总局与中央网信办、工信部,以及应急管理救援局,就消费者反映的突然加速、电池起火、OTA等问题共同约谈了特斯拉。另外,还有车身面板错位、油漆中有头发丝,以及行驶途中天窗飞走等品质控制方面的问题出现。该类事故在美国、韩国等地均有发生,2020年美国甚至发生有127起消费者向美国NHTSA集体投诉事件。

为此,在12月1日,美国《消费者报告》发布的2020年度最新汽车可靠性报告调查,特斯拉4款车型名落孙山、排名垫底,均属不推荐车型。另外在美国新上市的Model Y的可靠性远低于平均水平。甚至出现了安全带松动及后排座椅没有固定在底座上的重大安全问题。以至于J.D.Power发布2020年美国市场IQS质量调查显示,特斯拉初始质量得分为250PP100,即每100辆特斯拉车型中会出现250个问题,从而排名垫底。另据美国个别媒体验证其续航里程时,发现Model 3高性能版与美国环保局EPA官方数据相比,少了17.4%,同样排名垫底。

有鉴于此,针对特斯拉出现的种种品质控制问题,以及第三方的客观评价,其已失豪华车的应有担当和风采,但在科技含量方面却不乏创新作为。例如,目前推出的智能驾驶最新版FSD Beta的自动化程度有了很大提高,据说车辆转弯、超车时更像人类操作。它的感知功能基本上都是依靠视觉传感器完成。

除此之外,就是马斯克所“画”的超级电池饼,即无极耳电池。据说可降低电池发热量,解决诸如三元电池高能量密度电芯的散热问题,并可提高放电峰值功率。新电池能量为过去的5倍,功率为过去的6倍,续航里程提高16%。通过无极耳电池的技术创新,每千瓦小时的电池成本减低56%。

如果以上这两项技术创新成为现实,则特斯拉科创企业的头衔更加名副其实。2021年其仍可成为新闻关注的热点车型。并且将起着推动技术进步的作用。

“十四五”开篇的2021年前景令人神往

新能源和智能网联汽车的发展已经在2020年国务院发布的《2021~2035年新能源汽车产业发展规划》中被明确了。因此无论是造车新势力、传统自主品牌,或合资企业都将会把其作为发展重点,只是各家车企的技术路线和发展模式会有所不同而已。

但是在实际情况中,新一年的竞争将空前激烈,“十四五”的头两年各车企的表现,似可看作未来趋势的盛衰走向。2020年下半年成为新宠的造车“新三杰”将面临着传统自主车企如上汽“智己”、广汽“埃安”等新品牌和合资车企如大众ID.4、宝马i4/iX等新产品,以及特斯拉的合围。另一方面中欧投资协定的将要签署,势必在不久汽车投资股比进一步放开,不但众多合资企业股比恐会生变,而且未来将可能出现特斯拉第二,甚至第三等等。对于国外欲试水造车的科技公司,以特斯拉的榜样,中国就是最具吸引力的全球造车基地和市场。

对于造车新势力而言,尽管市场口碑不错,但如果加以进一步要求的话,则其车型品种尚显欠缺。除了市场之外,提高智能驾驶中的软件适应性和可持续性升级的能力,也将是一场耐力战,其中包括了持续吸引资本的能力。对于有能力积累自有资金的传统自主品牌车企而言,则以通过与BATH等科技企业结盟推出崭新品牌的模式来参与这场竞争,比如吉利与百度、阿里与上汽、长安与华为等等。这其中的伟大意义在于将加速软件定义汽车的落地。2020年的一项调研表明,84%的消费者愿意为汽车数字化增值服务,每年额外支付500~3000元的费用,这是在汽车电气化进程中赢利点,也是车企在资本市场中的价值所在。

除此之外,新能源汽车中的核心零部件动力电池发展势头潮涌澎湃,除了外资争相入股国产电池企业,如大众中国入股国轩高科、戴姆勒入股孚能、本田认购宁德时代股份等之外,国内自主品牌同样争先与电池企业建立更紧密的战略合作与项目合资关系。在电池技术上,比亚迪的刀片电池、无锡蜂巢电池、宁德时代的无钴电池、特斯拉的4680无极耳电池,以及广汽将在9月装车的石墨烯电池等都是电池技术的革新成果。其必将极大提升电动汽车的竞争力。然而,就在2021年新伊始的蔚来NIO day年度盛会中,蔚来发布了360Wh/kg能量密度的固态电池。对这种电池谈论至少有10年以上的时间,现在终于在蔚来汽车中实现,这不能不说是一个带有革命性的产品。装配该电池产品的蔚来ET7 NDEC续航里程将突破1000公里。

同时,要推广新能源汽车须叟不可缺的是充电基础设施,因此说充电桩是刚需并不夸张。按《规划》,到2035年的目标,车桩比将达到1:1,而目前的车桩比仅为1:0.3。截止2021年1月底已有171.6万只桩建成。“十四五”末2025年新能源汽车将占新车销量的20%。如果届时按1:0.7的车桩比例计算,到2025年,需新增1400万个充电桩。因此产业规模巨大。2020年底,华为在一个“聚力高压化发展,共擎电动化未来”的论坛上,宣布布局1000~1500V高压快充技术,并于2021年量产。而在充电基础设施的创新方面,最为抢眼的是受到国家补贴政策支持的蔚来换电模式,目前换电时间已从原10分钟缩短为3分钟,摆脱了充电时间长的困扰。

而最新资讯表明,蔚来又发布了基于车联网和物联网融合的云智慧能源网络的第二代换电站。单站日服务能力最高可达到312次,效率提升超3倍。车辆可自动泊入,用户无需下车,在车内一键启动即可自动换电。有迹象表明,目前已有一些新能源车企正在开始追随换电技术路线。但未来,换电站的建设还需克服数量少、建设成本高、电池标准不统一的难点。好在换电站已经纳入新基建的组成部分,并被写入政府工作报告。其背后的巨大想象空间就是车电分离的商业模式,不但可以探索在国家层面上的某种电池标准统一的问题,还可降低消费者购买新能源汽车的门槛。

为了实现我国新能源汽车的分阶段目标的实现,以及相应对国际社会的减排承诺,去冬今春以来,国家相继出台了一些政策法规和要求。2020年12月31日财政部等4部委联合发布《关于进一步完善新能源汽车推广应用财政补贴政策的通知》。“通知”明确,2021年补贴标准在上年基础上再退20%,元旦之日即实施,并于2020年不同,不再设过渡期。按续驶里程计算,最高补贴不超过7.8万元。同时技术门槛不变。但电池能量密度最高补贴系数仅为1,能耗标准最高补贴数为1.1。2021年新能源汽车测试标准将由现行的NEDC(欧洲巡航测试循环)改为WLTP(全球轻型车测试规程),今年将是新老测试标准交替过度年份。

2021年元旦是双积分新政策正式实施的第一天。这一政策的认真贯彻执行将在很大程度上推动节能减排和新能源汽车的发展,并改变我国汽车市场上的产品结构。在2020年6月工信部的53号令中,对原平均燃料消耗量与新能源汽车积分并行管理的办法做出了修订。修订后的双积分政策提出了“低油耗节能型燃油车和新能源车均衡发展”的概念。所谓低油耗乘用车,即指低于当年油耗达标值的传统能源乘用车。这种提法必将引导混合动力汽车和相对小排量汽车或三缸机的广泛应用。

2020年混合动力车市场的应用仅为469182辆,渗透率为2.37%。离开去年国家颁布的“规划”和“技术路线”的要求相差还很远。但最近发布的比亚迪DMi超强混动、吉利与戴姆勒合作的下一代混动系统、长城汽车的柠檬混动DHT架构,以及广汽搭载的丰田THS系统的混动车等都将在今年上市。因此预计市场将会进一步扩大。

相较于三缸机的应用,混合动力车的难度似乎更高一些。欧洲三缸机的市场占有率高达15%,大于新能源汽车的市场渗透率就是一个证明。在国内消费者受习惯思维和舆论的压力之下,三缸机举步维艰。另据一份全球关于三缸机的调研报告显示,其市场渗透率日本为18%、欧洲为15%,而在中国仅为4%,仅有少数车企在尝试应用,如上汽通用、广汽本田、华晨宝马、吉利等等。但据HIS Automotive的预测,随着双积分新政的落实到位,未来三缸机的市场渗透率将会提高。这意味着在2035年之前节能汽车的市场份额竞争将主要在普通混合动力HEV和三缸机之间展开。

值得一提的是工信部2020年底召开的全国工业和信息化工作会议指出要“着力增强产业链供应链自主可控能力。……开展制造业强链补链行动,推动全产业链优化上升级。”对于汽车制造业而言,尤指智能网联汽车中的高端零部件,如芯片、传感器之类。

2020年年底之前的一场气候会议的峰会上,习主席做出了2030年碳排放达到峰值的承诺之后,新能源汽车的电气化的路线就更加明确和坚定了。因此,在推广新能源汽车的路线图上,碳排放交易的市场化重要性就越加明显。

未来碳配额、碳交易将成为替代补贴甚至“双积分政策”的一项非常有效,并且符合WTO原则和国际惯例的一项措施。因为企业可以通过低于配额的碳排放,而在碳交易市场获得收益,未来甚至私人汽车也可以通过行驶过程中的低碳化和低耗能而获取收益。这些才是新能源汽车真正的市场催化剂。以过去的2020年为例,全国试点市场的碳交易成交额为21.5亿元,同比增长3%。年平均成交价位28.6元/吨,上涨25%。2020年共成交减排量6170万吨,同比增长43%。预计今年成交量将达2.5亿吨,成交金额将达60亿元。

照此趋势,今后的汽车节能减排去碳化工作,将不再只有政策手段,而且还有新的市场手段。由此,未来“双积分”就有可能被碳排放配额所替代。这样就可避免一些人为因素干扰各项政策的落实,从而确保中国汽车工业的电气化进程一帆风顺。